Đó là nhận định của TS. Cấn Văn Lực – Chuyên gia kinh tế, Thành viên Hội đồng Tư vấn Chính sách Tài chính – tiền tệ Quốc gia khi đưa ra những tư vấn cho giới đầu tư BĐS, trong bài viết trên Cửa sổ Bất động sản số thứ 2.

“Bối cảnh mới chọn lọc chủ đầu tư và chân dung người mua bất động sản”

Khi đồng loạt các ngân hàng giảm lãi suất sẽ tác động thế nào đến thị trường BĐS ở thời điểm hiện tại? Theo ông, những kịch bản thị trường có thể dự đoán trước?

TS. Cấn Văn Lực: Đây là điều tích cực cho thị trường BĐS, bởi khi lãi suất vay vốn giảm sẽ có 3 tác động tích cực cho cả bên bán và bên mua:

- Chi phí vốn giảm và giá bán hấp dẫn hơn: Áp lực chi phí vốn đối với chủ đầu tư sẽ giảm bớt do tiếp cận được nguồn vốn vay với mức lãi suất hợp lý hơn; từ đó có thể đưa ra chính sách bán hàng hấp dẫn hơn, góp phần thúc đẩy thanh khoản trên thị trường BĐS. Đồng thời, chủ đầu tư có thêm nguồn lực để hoàn thiện các dự án dang dở, cũng như triển khai các dự án mới; kết quả là nguồn cung mới sẽ được bổ sung cho thị trường.

- Nhu cầu mua BĐS của khách hàng khởi sắc hơn: Trước đây, lãi suất cho vay ở mức cao là một trong những rào cản lớn đối với việc khách hàng ra quyết định mua BĐS. Khi lãi suất vay vốn giảm, sẽ thúc đẩy nhu cầu mua BĐS của khách hàng.=

- Tạo tâm lý tích cực hơn cho thị trường BĐS: Khách hàng tâm lý “chờ đợi giá BĐS giảm tiếp”, làm thanh khoản thị trường trầm lắng. Vì vậy, trong bối cảnh lãi suất giảm dần, tôi kỳ vọng tình trạng trên sẽ được cải thiện với tâm lý trên thị trường sẽ tích cực hơn.

So với đầu năm, lãi suất cho vay hiện đã giảm 1-2%, nhiều ngân hàng đã đưa ra các gói tín dụng ưu đãi và kỳ vọng tiếp tục giảm nhẹ trong thời gian tới. Tuy nhiên, cần lưu ý rằng, tác động của việc giảm lãi suất sẽ phân hóa giữa các chủ đầu tư, dự án khác nhau, giá trị BĐS khác nhau. Các chủ đầu tư uy tín, có kinh nghiệm triển khai thành công nhiều dự án, có năng lực tài chính lành mạnh; các dự án có pháp lý rõ ràng, minh bạch, vị trí đẹp… sẽ có nhiều lợi thế hơn, được các ngân hàng ưu tiên giảm lãi suất và được khách hàng quan tâm, lựa chọn nhiều hơn.

Nhà đầu tư nên sử dụng đòn bẩy tài chính như thế nào, vay bao nhiêu để an toàn cho dòng tiền trong bối cảnh hiện tại, thưa Tiến sĩ?

Thực tế thời gian vừa qua, nhiều nhà đầu tư và cả chủ đầu tư đã phải “trả giá” cho việc sử dụng đòn bẩy tài chính quá đà, đầu tư dàn trải; dẫn tới đứt gãy dòng tiền đột ngột khi tiếp cận nguồn vốn khó khăn. Vì vậy, khi quyết định sử dụng đòn bẩy tài chính, nhà đầu tư cần có chiến lược, tính toán thật hợp lý dựa trên 4 yếu tố chính như:

- Thứ nhất, nhà đầu tư nên tự trang bị kiến thức cơ bản về thị trường BĐS; cũng như các yếu tố pháp lý, quy hoạch, đầu tư công, kinh tế vĩ mô… để có thể đánh giá được phần nào về tiềm năng, triển vọng của thị trường trong thời gian tới. Nhà đầu tư cũng có thể tham khảo quan điểm của các chuyên gia, đơn vị tư vấn BĐS uy tín trên thị trường.

- Thứ hai, cần tìm hiểu kỹ về chủ đầu tư, dự án BĐS; ưu tiên lựa chọn các dự án được triển khai bởi các chủ đầu tư uy tín, pháp lý đầy đủ, vị trí thuận lợi,…;

- Thứ ba, nhà đầu tư cũng nên xác định rõ mục đích loại hình BĐS để vay, nên ưu tiên cho nhu cầu thật, tức là mua để ở hoặc để sản xuất, kinh doanh hoặc đầu tư lâu dài.

- Thứ tư, lên kế hoạch tài chính, xác định số tiền muốn vay và cân đối dòng tiền của bản thân, gồm các dòng tiền đều đặn (như lương, thu nhập từ cho thuê tài sản…) và dòng tiền bất thường (như bán tài sản, thừa kế…); đồng thời cần tìm hiểu đúng về lãi suất cho vay, thời gian áp dụng mức lãi suất ưu đãi, cách tính lãi suất sau khi chương trình ưu đãi kết thúc, mức lãi suất phạt, phí phạt, lịch trả nợ…v.v. để xây dựng kịch bản, lường trước tình huống xấu nhất, chủ động về nguồn tài chính và kế hoạch trả nợ; từ đó quyết định tỷ lệ đòn bẩy phù hợp.

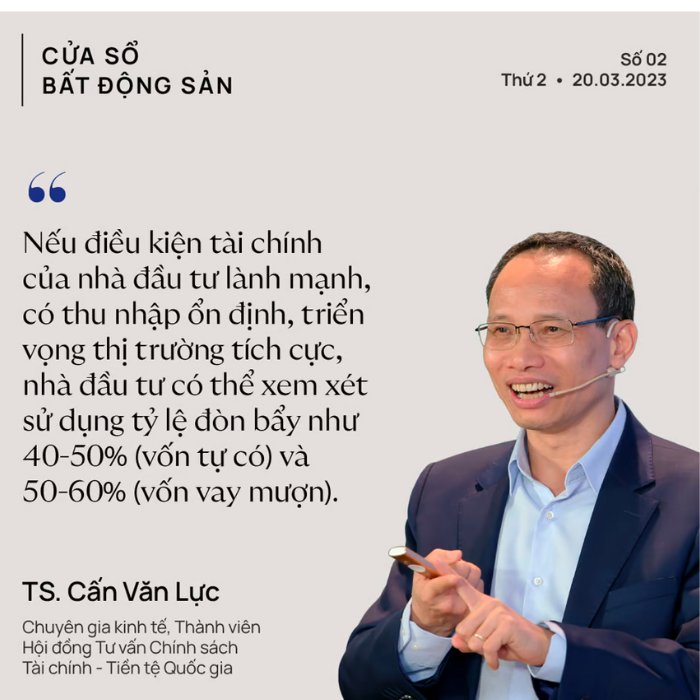

Theo kinh nghiệm và quan sát của tôi, nếu điều kiện tài chính của nhà đầu tư lành mạnh, có thu nhập ổn định, triển vọng thị trường tích cực, nhà đầu tư có thể xem xét sử dụng tỷ lệ đòn bẩy như 40-50% (vốn tự có) và 50-60% (vốn vay mượn); ngược lại thì nên xem xét tỷ lệ thấp hơn. Trong bối cảnh lãi suất như hiện nay, việc dùng đòn bẩy tài chính nên ở mức độ vừa phải.

Tín dụng sẽ ưu tiên những ai?

Theo ông, nhà đầu tư có nên chờ lãi suất cho vay BĐS giảm tiếp hay không? Khi đó BĐS có còn giá tốt như hiện tại?

Giá của các BĐS được coi là tốt khi mức giá phản ánh được đúng giá trị của sản phẩm, hợp lý với nhu cầu của người mua. Nhiều phân khúc BĐS khan hiếm, thanh khoản tốt, phục vụ nhu cầu ở thực giá vẫn tăng bất chấp những khó khăn chung của thị trường.

Lãi suất cho vay đã và đang giảm, có thể còn giảm nhẹ từ nay đến cuối năm theo tinh thần định hướng chung của Chính phủ và NHNN, tất nhiên, còn tùy thuộc vào tình hình thị trường.

Có thể nhận thấy giá BĐS hiện tại đã và đang giảm nhẹ có mức giá khá hấp dẫn so với giai đoạn trước. Ở thời điểm này, nhà đầu tư cũng có thể đa dạng danh mục lựa chọn hơn.

Ở góc nhìn của tôi, thị trường BĐS sẽ “ấm” dần và hồi phục từ nửa sau 2023. Nhà đầu tư có thể chuẩn bị sẵn tiền và danh mục BĐS để đón cơn sóng phục hồi này.

Cách nào để nhà đầu tư tiếp cận được room tín dụng khi hiện tại tín dụng cho vay BĐS vẫn bị khó?

Chính phủ cùng các Bộ, Ban, Ngành đang đang rất nỗ lực triển khai nhiều giải pháp để tăng khả năng tiếp cận vốn của cả chủ đầu tư và khách hàng. Ngày 11/3/2023 vừa qua, Chính phủ đã ban hành Nghị quyết 33/NQ-CP về một số giải pháp tháo gỡ và thúc đẩy thị trường bất động sản phát triển an toàn, lành mạnh và bền vững, đặc biệt câu chuyện liên quan đến việc tiếp cận nguồn vốn tín dụng.

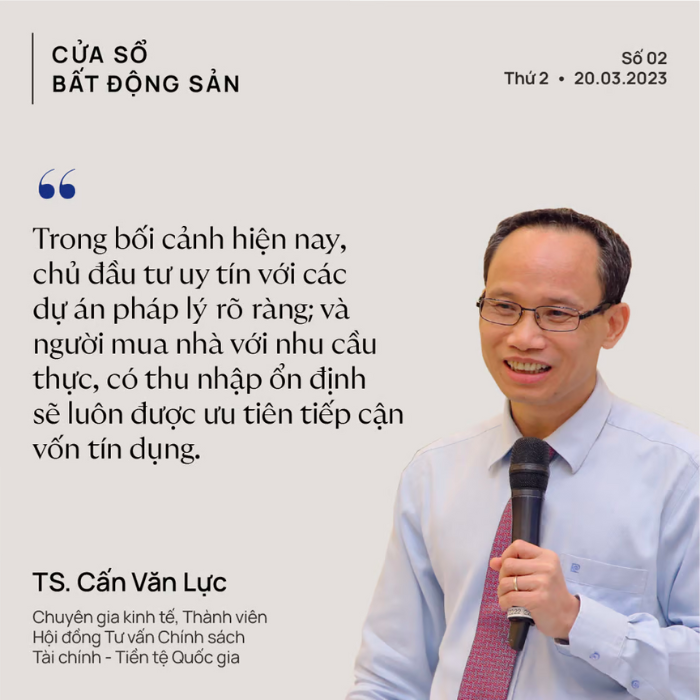

Theo đó, các dự án chuẩn pháp lý, thanh khoản tốt, đúng tiến độ, chủ đầu tư uy tín thì được là nhóm được cấp tín dụng. Người mua nhà với nhu cầu thực, có thu nhập ổn định vẫn luôn có khả năng tiếp cận vốn vay tốt. Vì thế, nhà đầu tư phải minh bạch thông tin, khai báo thu nhập chính xác, thiện chí hợp tác với các tổ chức tín dụng…, thì cung – cầu vốn mới gặp nhau được.

Cảm ơn ông về cuộc trao đổi!